Quels sont les deux avantages principaux d’un fonds de placement pour les petits investisseurs ?

Gestion professionnelle même pour des investissements peu élevés Grâce à la fortune commune, même les petits investisseurs disposent d’une possibilité de placement et d’une gestion professionnelle.

Baisse du risque grâce à la stratégie de diversification Selon le fonds choisi, les managers de fonds investissent l’argent en différents papiers-valeurs (actions, immeubles) ou en instruments financiers pour mieux répartir le risque.

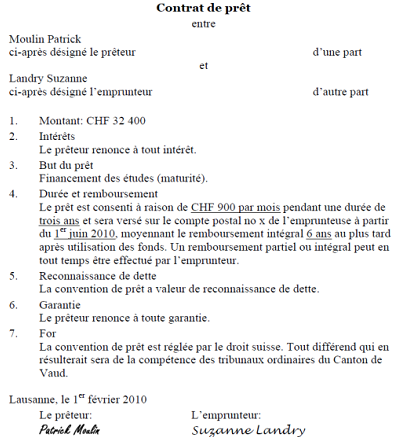

Rédigez un contrat de prêt complet du point de vue contenu et du point de vue juridique.

Quelle est la différence entre une action au porteur et une action Nominative ?

Action au porteur

C’est le détenteur qui est considéré comme actionnaire.

Action nominative

Elle est établie au nom de l’actionnaire et inscrite sous son nom au registre des actions de la société.

Quelles sont les caractéristiques principales des banques

cantonales en ce qui concerne

Statut juridique : instituts de droit public des cantons pour la plupart garantie du canton

Rayon d’activité : actives au niveau cantonal pour la plupart

Principaux domaines d’activité : toutes les affaires bancaires, principalement hypothèques et crédits aux entreprises

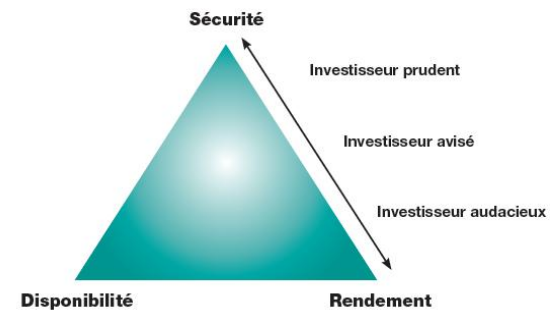

Comment se présente graphiquement le « triangle magique » ?

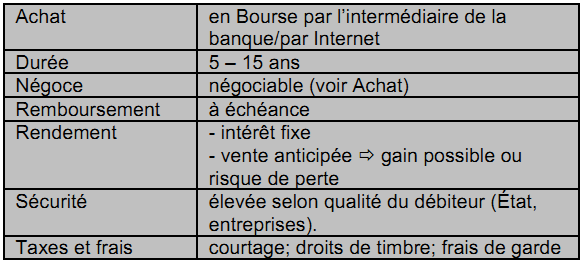

Quelles sont les caractéristiques d’un emprunt obligataire ?

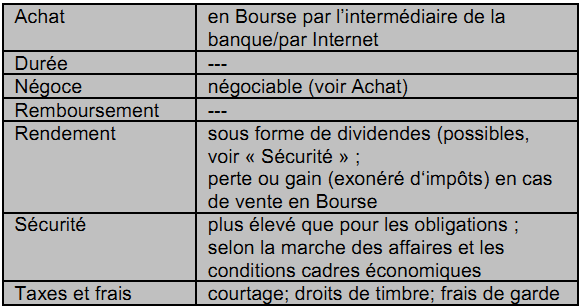

Remplissez le tableau ci-dessous.

Nommez cinq valeurs réelles.

Quelle est la différence entre une action et une obligation pour le détenteur ?

L’action est un titre de participation. L’actionnaire est copropriétaire de l’entreprise et a donc un droit de vote à l’assemblée générale des actionnaires.

L’obligation est un titre de créance. L’entreprise doit au détenteur le montant du prêt et des intérêts. Le créancier n’a pas de droit de vote à l’assemblée générale.

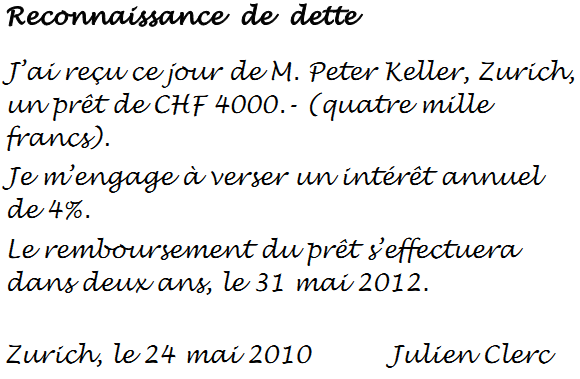

Ecrivez une reconnaissance de dette complète du point de vue contenu et du point de vue juridique.

Quelles sont les caractéristiques principales des grandes banques en ce qui concerne

le statut juridique

le rayon d’activité et

les principaux domaines d’activité

Même chose pour les banques privées, membres de

l’Association des banquiers privés suisses.

Grandes banques

Banques privées

Quelles obligations la loi sur le blanchiment d’argent (LBA) impose-t-elle aux banques ?

Les banques doivent observer l’obligation de diligence. Cela signifie en particulier qu’elles doivent pouvoir identifier leurs partenaires (clients) et se faire confirmer la provenance de l’argent.

Elles sont tenues d’informer les autorités compétentes de soupçons suffisants de délits.

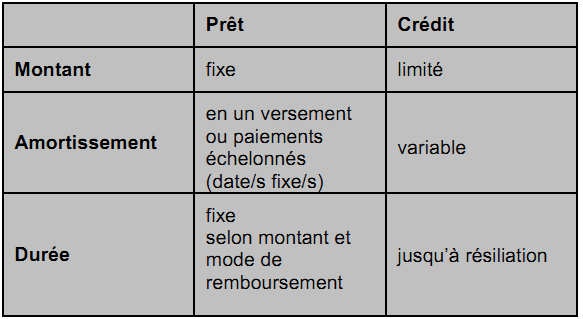

Quelle est la différence entre un prêt et un crédit en ce qui concerne :

Quels sont les trois activités clés des banques ?

Expliquez-les.

Opérations actives

La banque accorde des crédits et encaisse des intérêts. Elle devient la créditrice des preneurs de crédit. Ces opérations sont donc inscrites à l’actif du bilan.

Opérations passives

Les épargnants qui confient leur argent à la banque touchent un intérêt. La banque devient leur débitrice. Ces opérations sont donc inscrites au passif du bilan.

Opérations hors bilan

Ce sont des opérations bancaires qui ne figurent pas au bilan (trafic des paiements, gestion de patrimoine, etc.). Dans ce cadre, la banque reçoit une indemnité (commission). Les opérations hors bilan sont des affaires très importantes pour les banques.

Comment se présente la prévoyance liée (3e pilier) en ce qui concerne :

But

La prévoyance liée du 3e pilier privé permet d’assurer un niveau de vie plus élevé et/ou complète les lacunes de la prévoyance du 1er pilier (AVS) et du 2e pilier (caisse de pension obligatoire pour les salariés à partir d’un certain revenu)

Conditions

L’argent (max. CHF 6768.- [2016] par année) doit être versé à un institut de prévoyance reconnu (banque, etc.) et ne peut en principe pas être retiré avant l’âge de la retraite (70 ans en cas de prolongation de la vie active). Exceptions : acquisition du logement ou départ à l’étranger.

Situation fiscale

Les salariés peuvent déduire la somme versée de leur revenu imposable ; pas d’impôts sur la fortune ni sur les intérêts ; taux d’impôt réduit lors du remboursement.

En cas de faillite de la banque, l’argent des déposants est protégé par la loi. Jusqu’à quel montant ?

Qu’est-ce que cela signifie en cas de faillite d’une banque ?

CHF 100'000.- par client

En cas de faillite, cet argent se trouve entre les créances de la 2e et de la 3e classe du plan de l’état collocation.

Comme il y a une garantie d’État pour la plupart des Banques cantonales (à l’exception de la Banque cantonale vaudoise et la Banque cantonale de Berne ; garantie limité pour la Banque cantonale de Genève), personne ne perd d’argent.

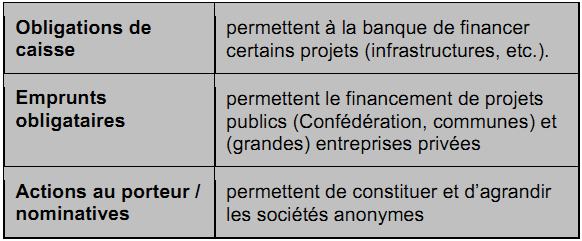

Nommez les papiers-valeurs les plus importants et leurs caractéristiques.

Quelle est, selon la loi suisse, la différence entre fraude fiscale (ou soustraction d’impôts) et escroquerie fiscale ?

Il y a fraude fiscale lorsque certains revenus n’ont pas été déclarés. Elle n’est pas considérée comme délit au sens de la loi suisse, et est donc protégée par le secret bancaire.

Il y a escroquerie fiscale lorsque des documents ont été falsifiés (bilan, certificats de salaires, etc.). Il s’agit bien d’un délit, et l’escroquerie fiscale n’est pas protégée par le secret bancaire.

Quelles sont les caractéristiques particulières des lettres de gage ?

Elles servent uniquement à financer des hypothèques (crédits servant de sécurité à un immeuble). Elles présentent généralement une sécurité particulièrement élevée.

Quelle est la différence de responsabilité de la caution dans le cas :

Cautionnement simple

La caution ne doit payer que lorsque le débiteur principal

Cautionnement solidaire

Le créancier peut poursuivre la caution

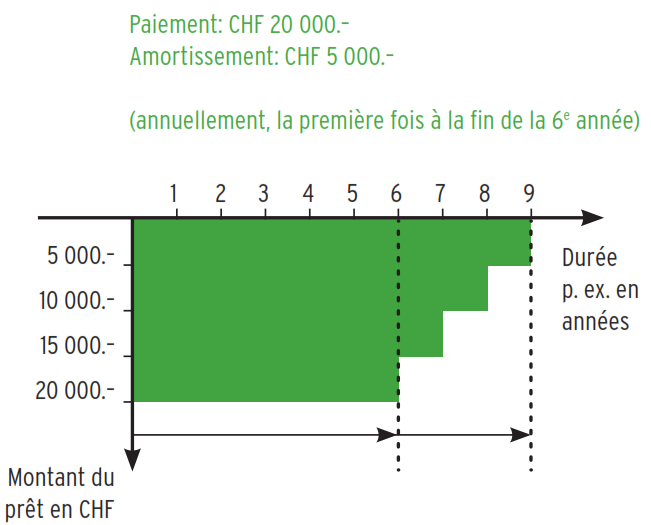

Faites un tableau montrant le fonctionnement d’un prêt.

Qu’est-ce qui garantit le secret bancaire suisse selon la loi ?

Quand est-il levé ?

Le secret bancaire (en fait l’obligation de discrétion du banquier) protège la sphère privée financière des citoyens contre toute intrusion injustifiée de la part de particuliers ou de l’État.

La banque seule ne peut pas lever le secret bancaire, mais elle peut y être contrainte lorsqu’il existe un soupçon suffisant de délit (terrorisme, criminalité organisée, blanchiment d’argent, escroquerie fiscale, etc.).

Avec l’échange automatique des informations qui sera introduit au niveau mondial ces prochaines années, le secret bancaire est supprimé à l’échelon international. Savoir si ce sera bientôt aussi le cas à l’intérieur de la Suisse est encore ouvert.

Quelles sont les caractéristiques des actions nominatives / au porteur ?

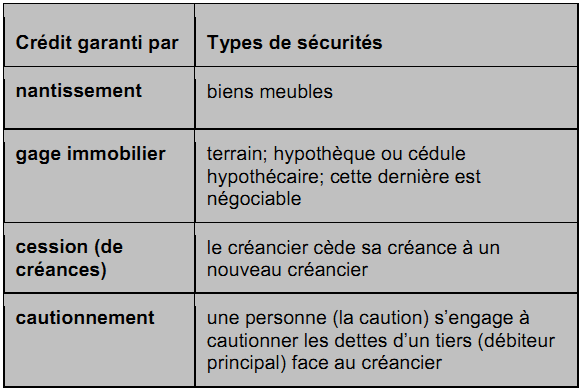

Quelles sont les types de sécurités dans les cas suivants :

Quels sont les six types de banques les plus importants ?

les grandes banques

les banques cantonales

les banques régionales/caisses d‘épargne

les banques Raiffeisen

les banques privées

les banques spéciales/sociétés financières

Expliquez les trois stratégies selon lesquelles l’argent est placé dans un fonds mixte et donnez-en des exemples.

La direction du fonds détermine une certaine stratégie pour un certain fonds, pour pouvoir établir un profil de risque conforme au désir du client.

Stratégie conservatrice

Risque bas à moyen

Placement : 20% en actions et 80% en obligations par exemple

Stratégie équilibrée

Risque moyen

Placement : 40% en actions et 60% en obligations par exemple

Stratégie agressive

Risque élevé

Placement : 70% en actions et 30% en obligations par exemple

Quelles est la caractéristique particulière des bons de participation ?

Un bon de participation est une action sans droit de vote.

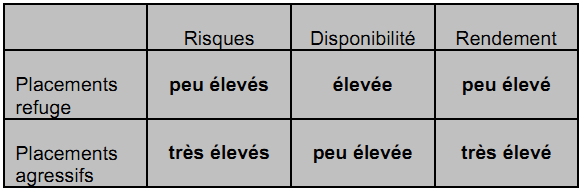

Faites un tableau indiquant le rapport entre les risques et le rendement de placements. Indiquez également le degré de disponibilité.

Faites la différence entre

Quelles est la caractéristique particulière des obligations convertibles ?

C’est une obligation pouvant être transformée ultérieurement en action ou en bon de participation.

Quelles sont les caractéristiques principales des banques régionales/caisses d’épargne en ce qui concerne

Statut juridique : sociétés anonymes pour la plupart, ou coopératives

Rayon d’activité : actives au niveau régional pour la plupart

Principaux domaines d’activité : principalement épargne et hypothèques

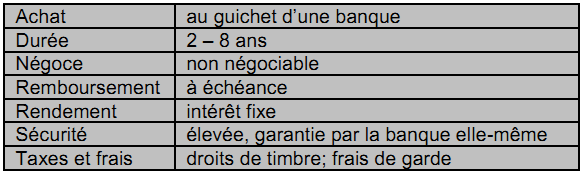

Quelles sont les caractéristiques d’une obligation de caisse ?

Remplissez le tableau ci-dessous.

Citez deux raisons essentielles (historique et actuelle) pour lesquelles les clients étrangers placent volontiers leurs capitaux dans les banques suisses.

La Suisse n’a pas été impliquée directement dans les deux Guerres mondiales ; il n’y a donc pas eu d’affaiblissement économique entraînant une (hyper)inflation comme dans les autres pays industrialisés de l’époque.

La Suisse est un pays neutre, sa situation politique est stable, sa situation économique est bonne, et sa monnaie est forte.

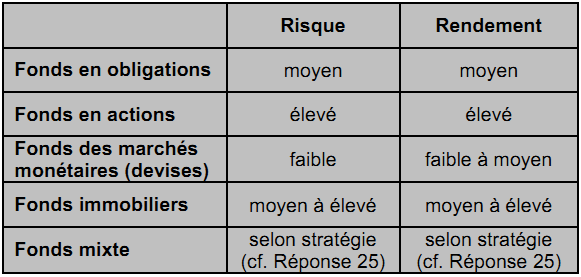

Faites un tableau indiquant les cinq types de fonds de placement selon le risque et le rendement.

Faites un tableau montrant le fonctionnement d’un crédit.

Quelles sont les caractéristiques principales des Banques Raiffeisen en ce qui concerne

Statut juridique : banques juridiquement autonomes, organisées en coopératives banques de crédit mutuel ; ne sont en principe par orientées profit

Rayon d’activité : régional

Domaines d‘activité :

les fonds d’épargne restent dans le rayon d’activité des Banques, cad que l’argent est généralement prêté aux clients locaux, sous forme d’hypothèques ou de crédits aux entreprises. Ce système contribue directement au développement de la région.

Quelles sont les prescriptions de forme valables pour les contrats de cautionnement ?

Nommez cinq prescriptions essentielles du CC selon la LCC.

Quelles sont les caractéristiques principales des banques spéciales/sociétés financières en ce qui concerne

Statut juridique : sociétés anonymes

Rayon d‘activité : régional ou international, selon le type d’activités

Domaines spéciaux :