Citez deux exemples d’assurances de personnes.

Assurance-maladie

Assurance-accidents

Les assurances-vie

Expliquez qui est obligatoirement assuré contre les accidents professionnels et non professionnels et qui paie les primes.

Sont assurés tous les travailleurs dont la durée de travail atteint un minimum de 8 heures par semaine. La prime pour les accidents professionnels est payée par l’employeur, celle pour les accidents non professionnels généralement par l’employé.

Expliquez de quelle manière les personnes qui n’exercent pas d’activité lucrative peuvent s’assurer contre les conséquences d’un accident.

Les indépendants et les personnes n’exerçant pas d’activité lucrative tels les femmes au foyer, les enfants, les élèves et les étudiants, etc., sont assurés au titre de la LAMal et peuvent s’assurer contre les accidents à titre privé.

Les indépendants peuvent également s’assurer contre les accidents à titre privé (l’assurance-accidents facultative privée).

Nommez les deux types principaux d’assurances-vie (3e pilier).

l’assurance-vie mixte

l’assurance risque en cas de décès

Nommez les cas où l’assurance-chômage intervient.

Chômage

Réduction de l’horaire de travail

Manque à gagner consécutif à des intempéries

Manque à gagner consécutif à l’insolvabilité de l’employeur.

A part les assurances sociales, il y a d’autres assurances obligatoires. Nommez-en une.

Assurance responsabilité civile pour véhicules à moteur

Assurance bâtiment [incendie et dommages naturels]

(sauf dans les cantons de Genève, du Tessin et du Valais).

Enumérez les quatre types d‘assurances.

Les assurances de personnes

Les assurances de choses

Les assurances de patrimoine

Les assurances sociales

Expliquez la relation fondamentale entre le montant de la prime de l’assurance-maladie et celui de la franchise.

Plus la franchise est élevée, plus la prime est basse et vice-versa.

Citez deux exemples d’assurances de choses.

Assurance incendie

Assurance vol

Assurance dégâts d‘eau

Assurance casco

Assurance bris de glace

Assurance animaux

Assurance technique

Nommez trois domaines de prestations assurables en complément à l’assurance obligatoire des soins.

Libre choix de l’hôpital dans toute la Suisse en division commune

Section privée ou semi-privée à l’hôpital

Davantage de prestations en ce qui concerne la médecine alternative et complémentaire

Prise en charge de médicaments non couverts par la liste

Traitements dentaires

etc.

Pour détails, voir les CGA selon la loi sur le contrat d’assurance (LCA) de n’importe quelle assurance-maladie.

A part l’assurance véhicule à moteur obligatoire, il y a cinq autres assurances importantes pour la voiture et la circulation routière.

Nommez-les et dites ce qu’elles couvrent.

Casco partielle

vol, incendie, éléments naturels (grêle), bris de glace, dégâts causés par les fouines, collision avec des animaux, etc.

Casco complète

même couverture que la casco partielle, inclut les dégâts de collision causés au propre véhicule dégâts de carrosserie consécutifs à une inadvertance, etc.

Assurance-accidents

pour les passagers sans assurance ou pour ceux qui viennent de l‘étranger

Dépannage/assistance

dépannage, frais supplémentaires de logement, frais de voyage de retour, évtl. véhicule de remplacement, etc.

Protection juridique circulation

aide à régler les différends juridiques en relation avec la circulation routière

Nommez trois avantages de la prévoyance liée 3a.

Le montant versé à ce titre est déductible des impôts jusqu’à concurrence de CHF 6 768.-- par année (état 2016).

La police peut être mise en gage pour le financement d’un propre logement.

L’argent peut être retiré pour amortir les hypothèques du logement en question.

En cas de décès de l’assuré, le capital ne fait pas partie de l’héritage, mais est versé directement aux bénéficiaires.

Une désignation claire des bénéficiaires protège les héritiers légaux.

Nommez deux exemples d’assurances sociales.

AVS (Assurance-vieillesse et survivants)

AI (Assurance-invalidité)

PC (Prestations complémentaires)

LPP (Assurance professionnelle – caisse de pension

obligatoire)

LAMal (assurance-maladie obligatoire)

LAA (Assurance-accidents obligatoire)

AC (Assurance chômage)

APG (Allocations pour perte de gain)

Nommez deux exemples d’assurances de patrimoine.

Les assurances RC

Assurance responsabilité civile d‘entreprise

Assurance responsabilité civile pour véhicules à moteur

Assurance de protection juridique

Assurance pour interruption d’activité d‘entreprise

Pourquoi une sous-assurance ou une surassurance doit-elle être évitée lors de la conclusion d’un contrat d’assurance de choses ?

On parle de surassurance lorsque la somme d’assurance dépasse la valeur des objets neufs. En cas de dommage, l’assurance ne couvrira que la perte effectivement subie. On paie donc des primes trop élevées.

Il y a sous-assurance lorsque la somme d’assurance est inférieure à la valeur des objets neufs

Quel est le pourcentage du salaire versé à l’AVS et qui paie les cotisations ?

8,4% du salaire, payés par moitié par l’employeur et par l’employé.

Que signifie « invalidité » ?

L’invalidité est définie comme une incapacité de gain permanente ou de longue durée ou une capacité de gain partielle résultant d’une maladie, d’un accident ou d’une infirmité congénitale.

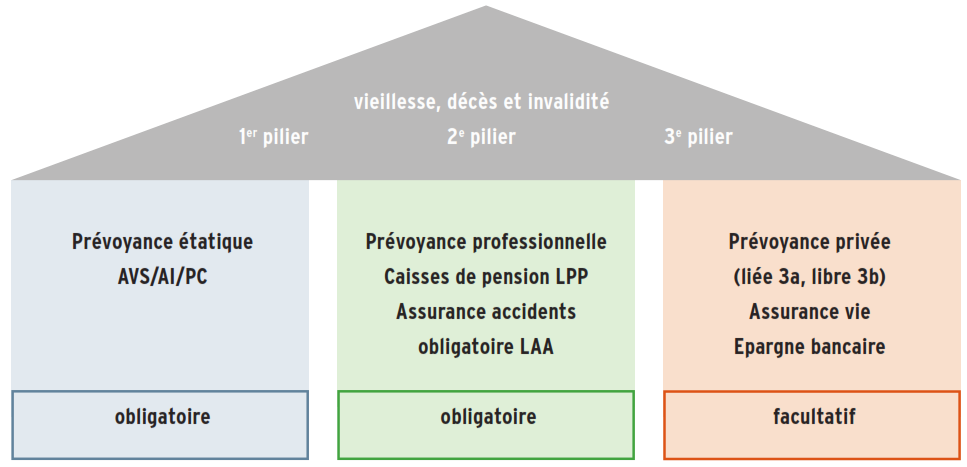

Faites une esquisse du principe des trois piliers du système suisse de prévoyance, en indiquant les termes et les explications les plus importants.

Nommez les deux domaines de prévoyance dans lesquels il faut absolument éviter des lacunes de cotisations.

Expliquez-en les conséquences et ce que l’on peut faire pour remédier à une telle situation.

diminution parfois massive de la rente

paiement de cotisations (minimales) de compensation

Donnez une définition de l’accident.

Un accident est une atteinte soudaine, involontaire et dommageable portée au corps humain par une cause extérieure extraordinaire qui compromet la santé physique, mentale ou psychique.

Nommez les deux principaux domaines de prestations de l’AI.

Mesures d’intégration (par exemple reconversion professionnelle, moyens auxiliaires, aide à la recherche d’emploi).

Rente invalidité selon le degré d’invalidité.

Quel est le principe sur lequel se basent nombre d‘assurances ?

Expliquez ce principe.

Le principe de solidarité.

Un certain nombre de personnes désirent s’assurer contre les conséquences de certains dommages. Chaque membre de cette communauté de risque paie des cotisations à une caisse commune gérée par une compagnie d’assurance. Cette caisse fournira à ceux qui subissent un dommage les moyens financiers permettant de couvrir les pertes subies.

Que signifie « assurance-vie mixte » ?

Quel est l’impact sur l’utilisation des primes versées ?

L’assurance-vie mixte permet d’assurer le risque découlant d’un décès prématuré tout en constituant, par l’épargne, la prévoyance pour la vieillesse.

Les primes sont certes bien plus élevés que celles de l’assurance risque en cas de décès, mais le capital convenu sera payé de toute façon, que l’assuré soit en vie à l’échéance du contrat ou non. Dans ce cas, le capital est versé aux bénéficiaires (épouse, enfants, etc.)

Expliquez à quelle valeur les choses sont généralement assurées dans une assurance de choses.

En règle générale, les biens mobiliers (dans un ménage) sont assurés à la valeur à neuf, ceci devant permettre le remplacement de l’objet en cas de dégât ou de perte. La valeur à neuf ne correspond pas forcément au prix d’achat à cause du renchérissement.

Lorsqu’un bâtiment est assuré à sa valeur à neuf, le dédommagement correspondra la somme nécessaire à sa reconstruction.

Certains objets ne sont assurés qu’à leur valeur actuelle, celle-ci tenant compte de l’âge, de l’usage ou de l’usure.

Expliquez pourquoi l’évolution démographique en Suisse rend le financement de l’AVS problématique.

Le taux de naissance bas et l’allongement de l’espérance de vie.

L’on peut en déduire qu’un nombre de plus en plus petit de salariés doit financer les rentes d’un nombre croissant de retraités.

Comment peut-on assurer les conséquences financières d’une incapacité de travail due à une maladie, ceci en complément aux assurances sociales obligatoires.

En concluant une assurance perte de gain privée.

Citez trois possibilités de réduire les primes.

choisir une franchise plus élevée

limiter le choix du médecin (modèle du médecin de famille, cabinet HMO [Health Maintenance Organization – organisation de maintien de la santé].

limiter le choix de l’hôpital

en cas de moyens limités, un particulier ou une famille peuvent demander une réduction des primes au canton.

Citez les deux procédés de financement appliqués pour le 1er et le 2e pilier et expliquez-les.

Système de la répartition

Le 1er pilier est financé selon un système de répartition, ce qui signifie que les cotisations des actifs financent les rentes des retraités (principe de solidarité / contrat entre les générations).

Système de capitalisation

Le 2e pilier est financé selon le système de la capitalisation. Avec ses cotisations, l’assuré accumule un capital de couverture qui permettra de financer sa rente.

Expliquez le système de malus / bonus dans une assurance casco complète.

Malus

Pour chaque sinistre pris en charge par l’assurance, la prime augmente de quelques pourcent.

Bonus

En cas d’absence de sinistre, la prime diminue chaque année jusqu’à la limite minimale.

Nommez les prestations les plus importantes de l’assurance obligatoire des soins.

L’assurance obligatoire des soins prend en charge les coûts des prestations qui servent à diagnostiquer une maladie et ses séquelles, dont notamment :

le séjour à l’hôpital correspondant au standard de la division commune, en principe dans le canton de résidence de l’assuré

les frais médicaux

les médicaments couverts par la liste des médicaments et des spécialités

les frais de traitement à l’étranger (limités, souvent insuffisants)

par ailleurs : prévention médicale, séquelles d’infirmités congénitales, maternité etc. (voir art. 25 à 31 LAMal)

Nommez le but des assurances sociales fixé dans la Constitution fédérale.

La Confédération et les cantons s’engagent à ce que toute personne soit assurée contre les conséquences économiques des événements suivants :

Citez les conditions devant être remplies pour l’octroi des allocations chômage.

résider en Suisse et inscrit à un ORP

être au chômage total ou partiel

être apte au placement (capable de travailler) et prêt à assumer un travail acceptable

remplir les conditions relatives à la période de cotisation ou en être libéré

ne pas toucher de rente AVS.

Citez les quatre éléments de la responsabilité pour faute.

Dommage

Le lésé a subi un dommage physique ou financier.

Faute

L’on peut reprocher à l’auteur une négligence, soit un manque de la diligence prévue par la loi.

Illicéité

L’acte est illicite, soit qu’il viole une norme de comportement destinée à protéger l‘individu.

Rapport de causalité adéquat

Une cause est adéquate lorsqu’elle est de nature à produire un effet du genre de celui qui s’est réalisé. Il y a rapport entre le dommage et l’action.

Qui a droit aux APG ?

Ce sont les personnes qui font leur service militaire ou civil. Ces allocations permettent de compenser partiellement la perte de gain.

Qui a droit aux PC ?

Les prestations complémentaires viennent en aide lorsque l’AVS et l’AI ne suffisent pas.

Citez, à part la rente vieillesse, deux autres prestations de l’AVS.

Rentes de veuf / de veuve

Rentes d’orphelin

Rentes pour enfants (un parent au moins doit avoir l’âge de la retraite)

Allocation pour impotents

Expliquez ce qu’est le splitting pour le calcul de la rente AVS.

Dans quelles conditions ce splitting est-il effectué ?

Les revenus réalisés pendant le mariage et les bonifications pour tâches éducatives et d’assistance à des personnes de la famille sont répartis à parts égales entre chacun des conjoints.

Ce splitting n’est effectué que

Expliquez le terme de libre-passage dans le cadre de l’assurance obligatoire des soins.

Indépendamment de l’âge et de l’état de santé, le choix de la société d’assurance est libre dans le cadre de l’assurance selon la LAMal et il est possible de changer de société d’assurance au milieu et à la fin de l’année.

Indiquez deux prestations importantes de l’assurance-accidents facultative privée.

Frais de guérison (traitement médical [prestations pour soins], frais de traitements ambulatoires, frais d’hospitalisation, première acquisition de prothèses, lunettes et autres appareils sanitaires, frais de recherche, de sauvetage et de transport.

Indemnité journalière d’hospitalisation ou indemnité journalière pour perte de gain (80% du salaire assuré dès le 3e jour suivant l’accident).

Capital d‘invalidité (versé en cas d’invalidité permanente (physique ou mentale)

Rente en cas de décès

Rente d’invalidité versée en cas d’invalidité permanente.

Est-ce que les assurances sociales sont obligatoires ou facultatives ?

Elles sont obligatoires.

Quelle est la différence entre la responsabilité pour faute et la responsabilité causale ?

Responsabilité pour faute

responsabilité pour les dégâts causés à un tiers par une négligence.

Lorsque par exemple quelqu’un renverse par inadvertance son verre de vin sur la blouse de sa voisine, on parle de responsabilité pour faute.

Responsabilité causale

responsabilité sans faute, par exemple :