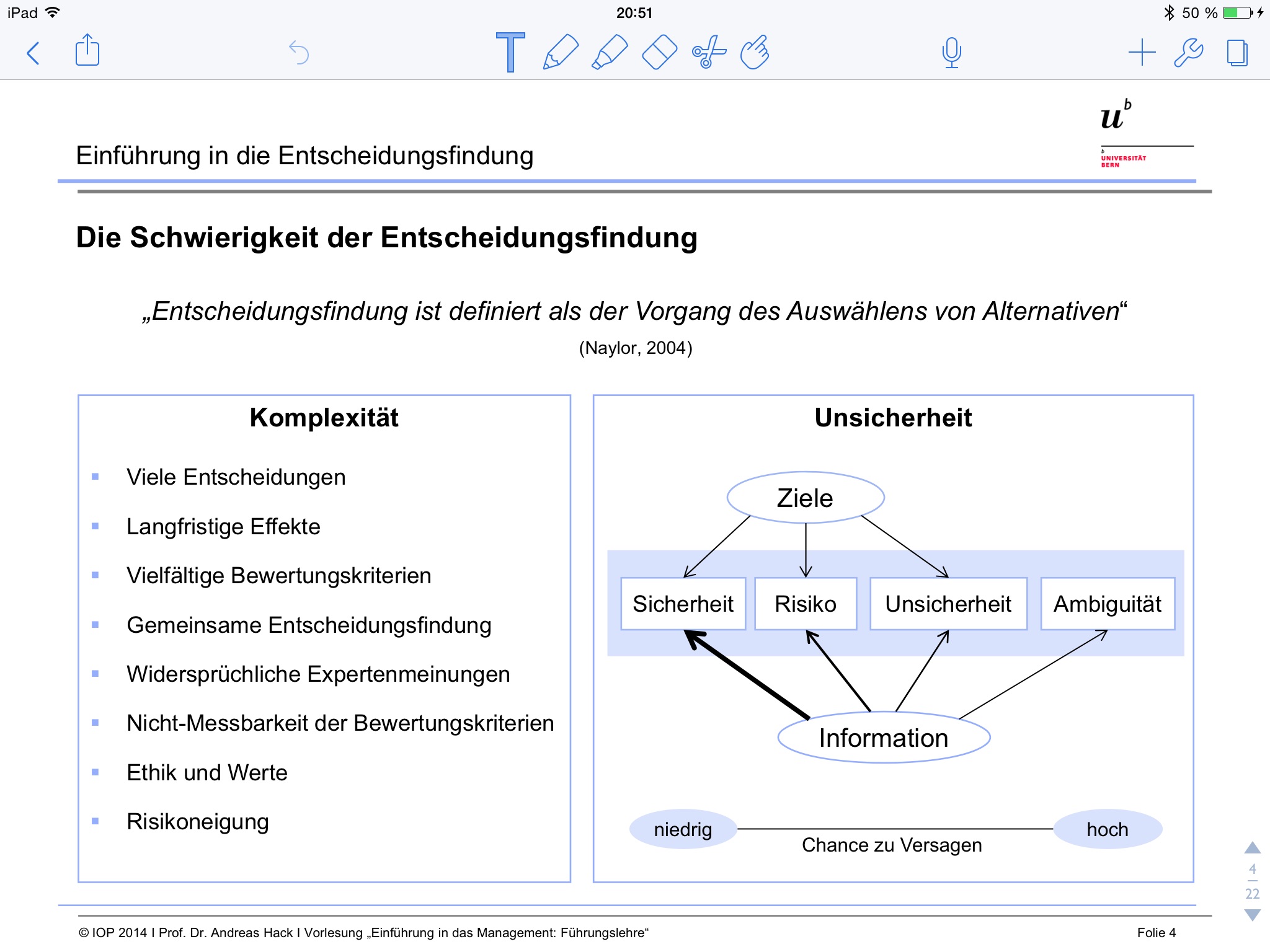

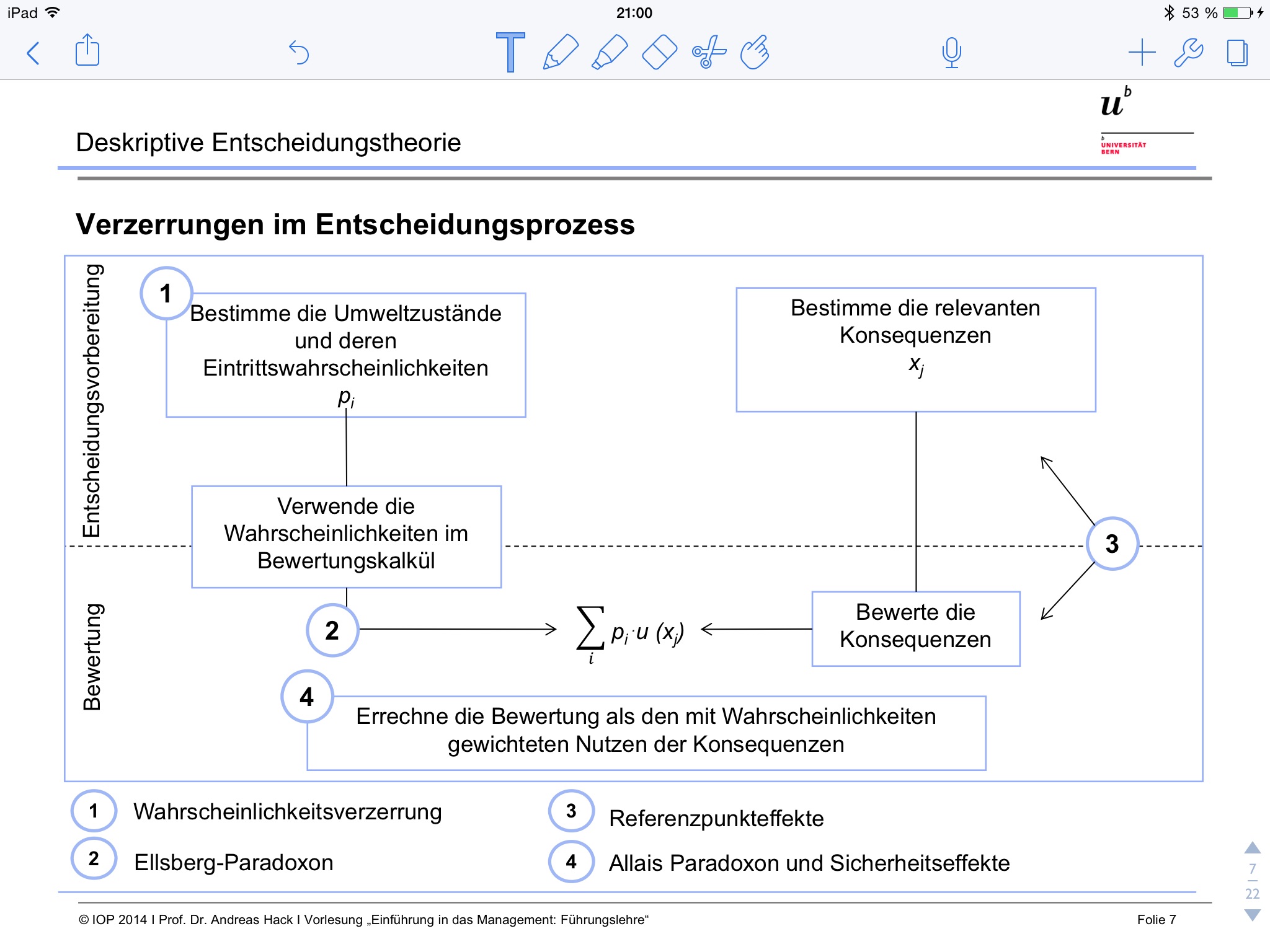

Zukungfsorientierung: Die Wahl zwischen Alternativen sollte nur von ihren Konsequenzen abhängen.

Transitivität: Wenn der Entscheider a gegenüber b vorzieht und b gegenüber c vorzieht, sollte er auch a gegenüber c vorziehen.

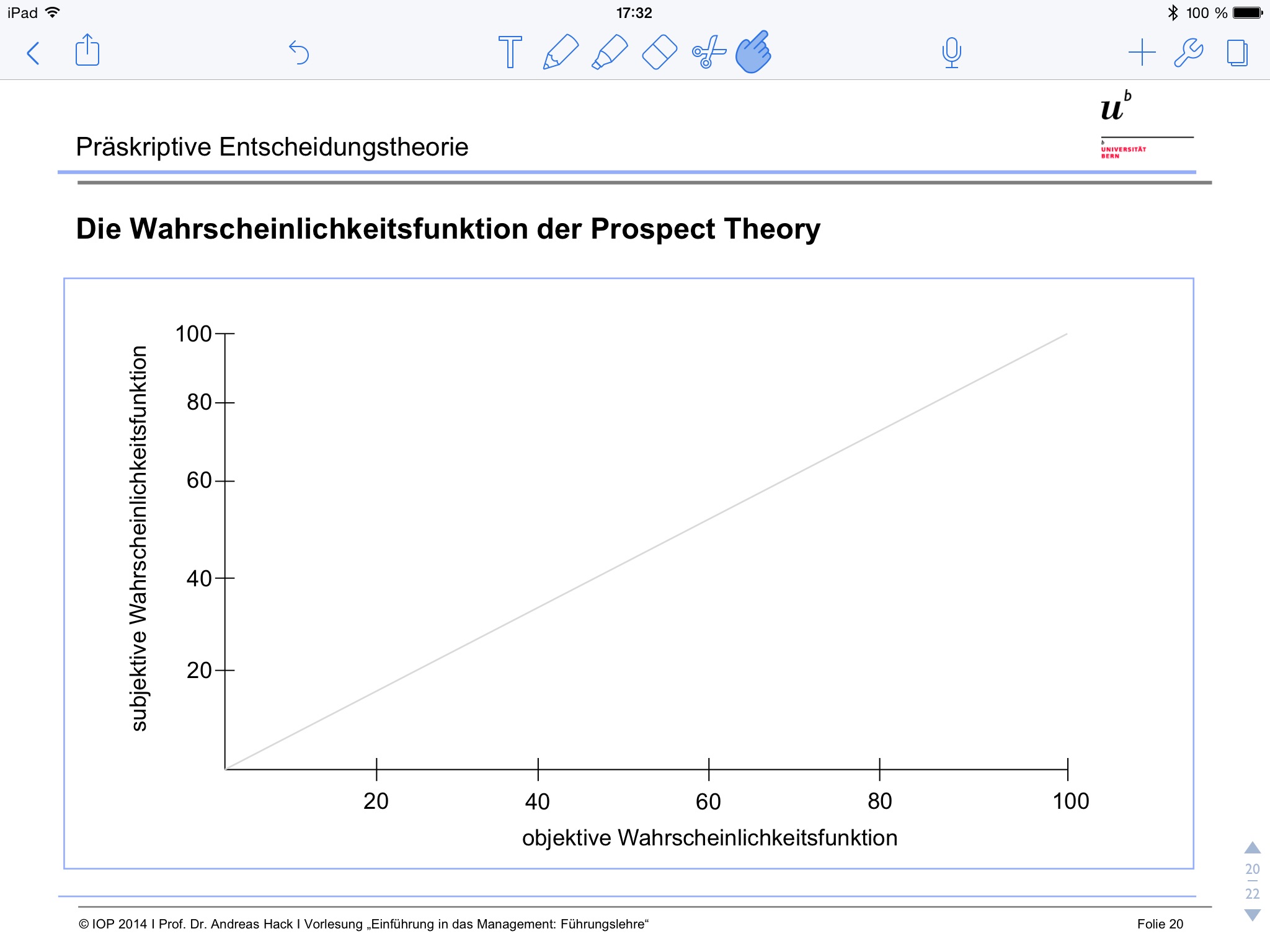

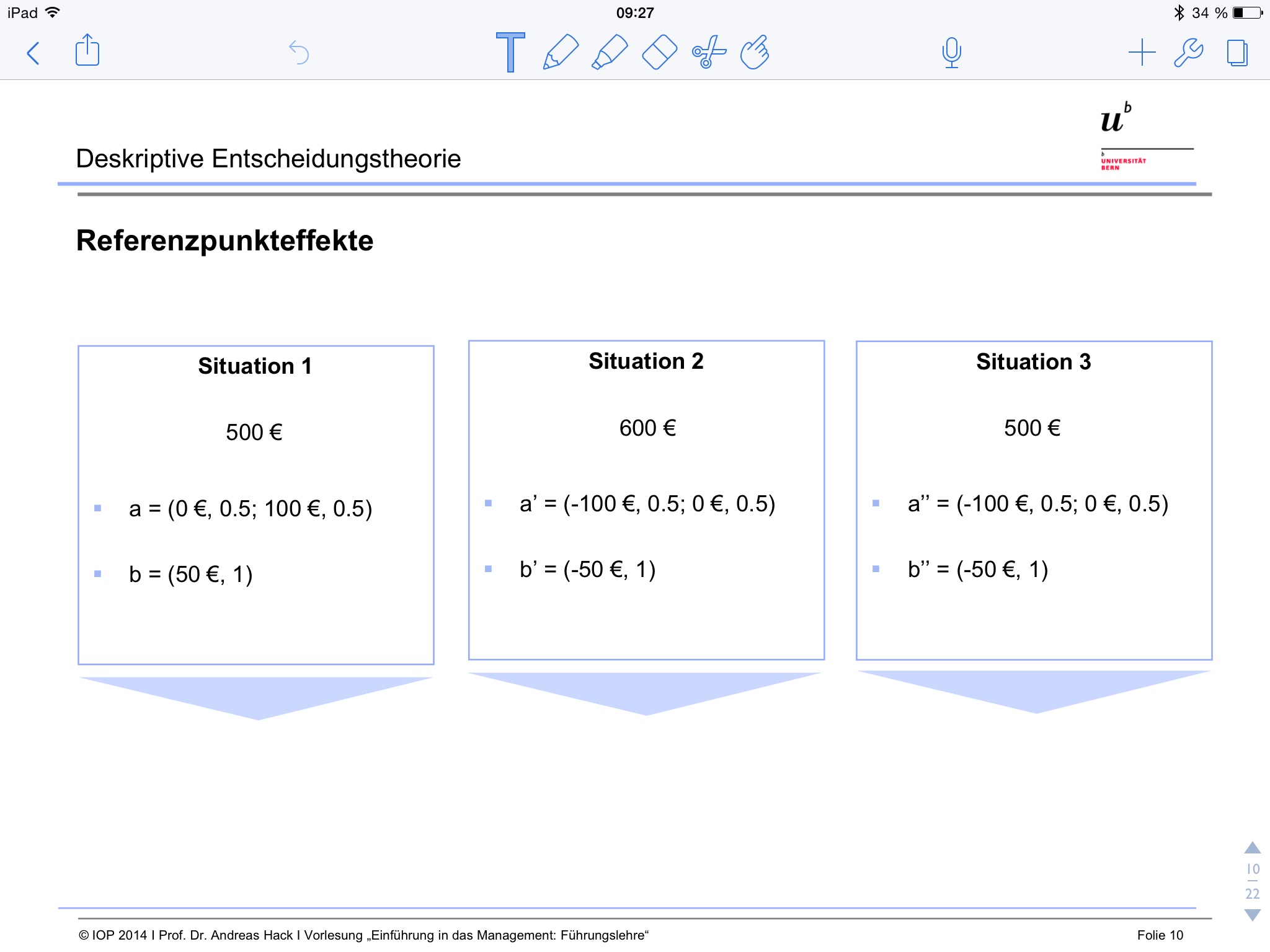

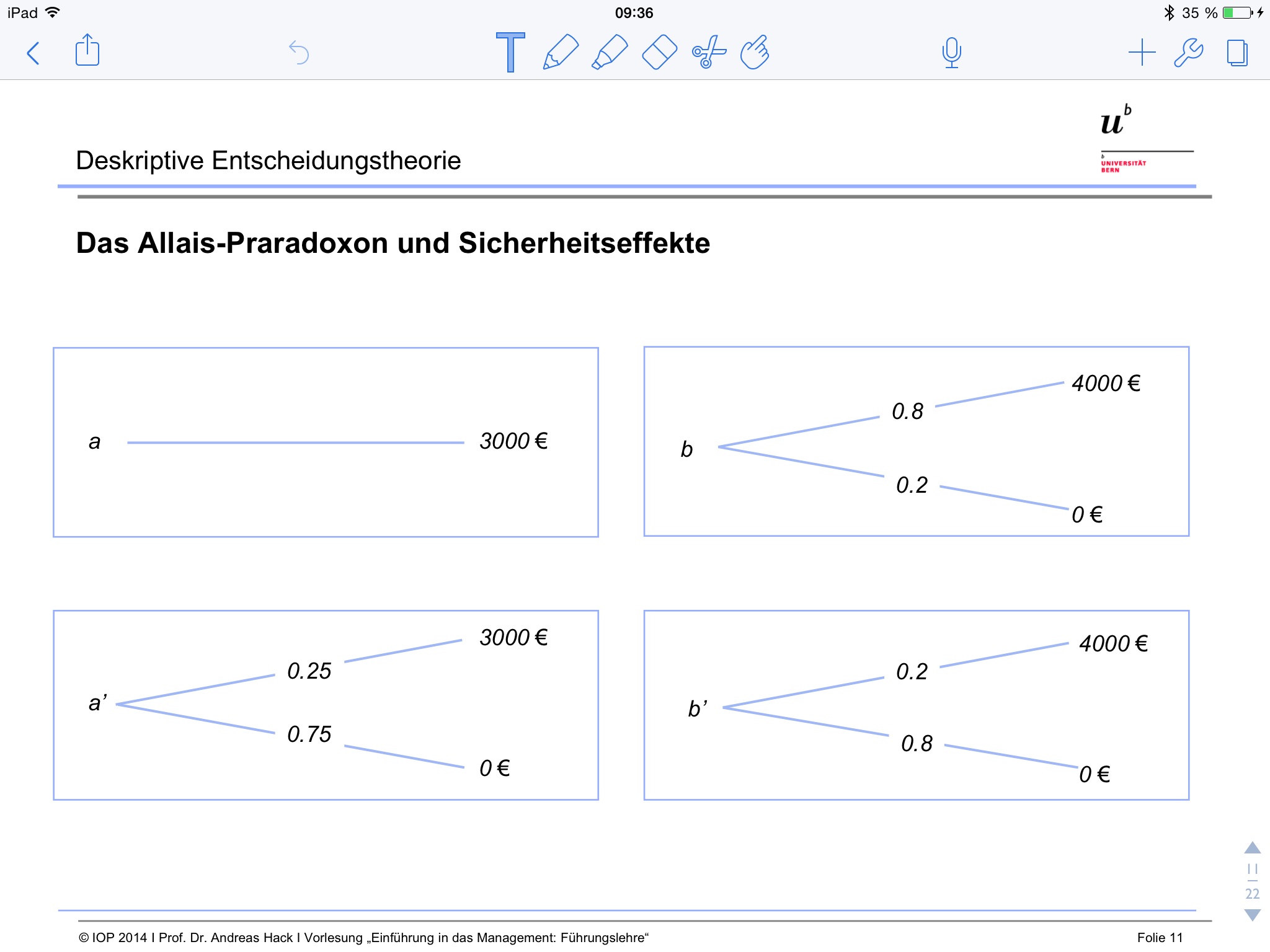

Invarianz: Die Präferenzen sollten nicht davon abhängen, wie das Entscheidungsproblem dargestellt wird, vorausgesetzt die Darstellungen sind äquivalent.

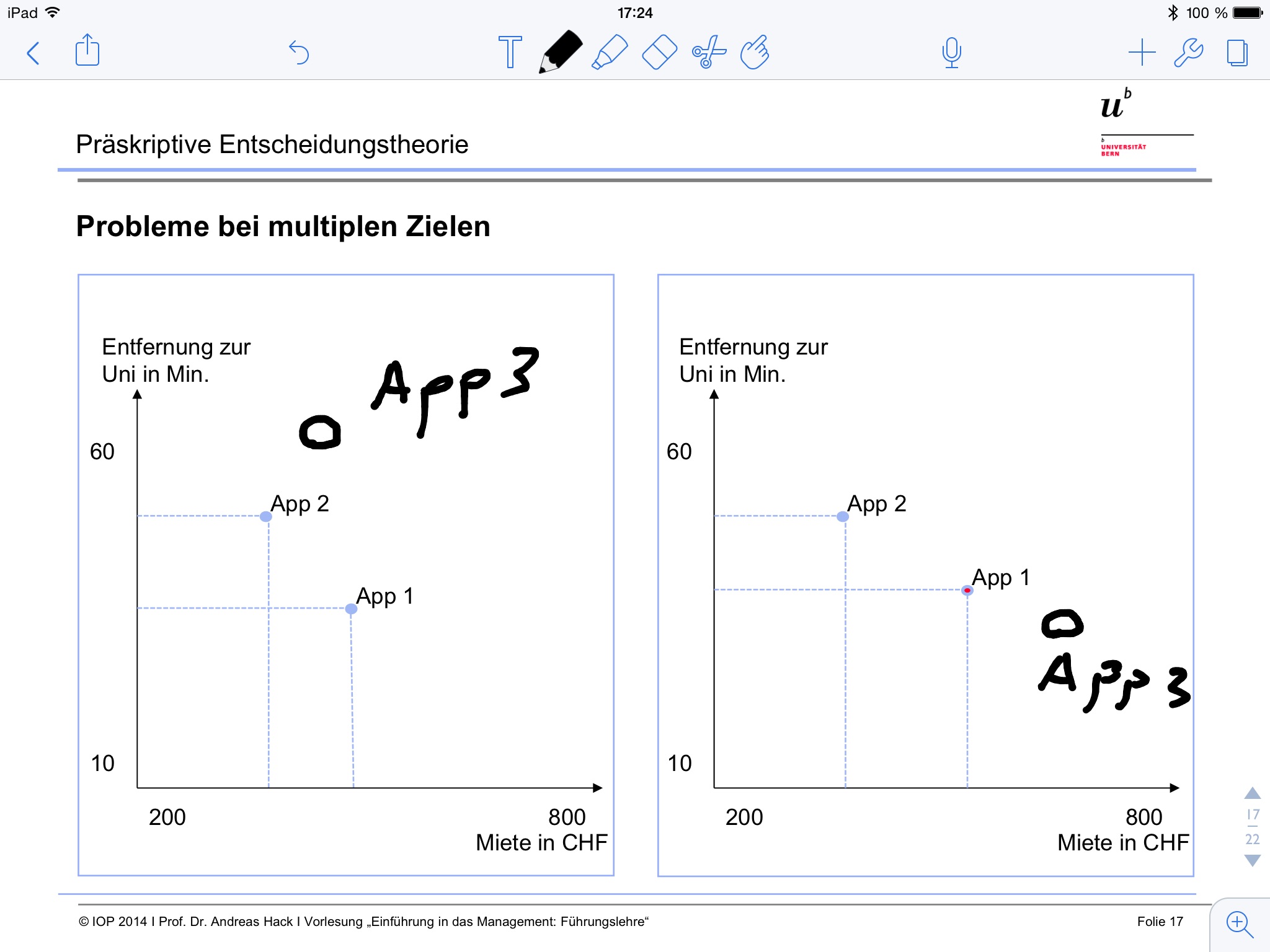

Unabhängigkeit von irrelevanten Alternativen.

Ob der Entscheider a gegenüber b vorzieht, sollte nicht davon abhängen, ob eine dritte Alternative c existiert.